【第1章】先んずれば相続税を制す

一番問題なのは居住用不動産しか相続財産がないケース

現金資産が豊富な方は生命保険をかけ、被相続人が亡くなられた後に支払われる保険金で、相続税分を補うことも可能です。しかし、そのような恵まれた人は全体から見ると少数派です。むしろ現金資産は乏しく、今住んでいる家だけが大きな相続資産だというご家庭の方が多いように思います。

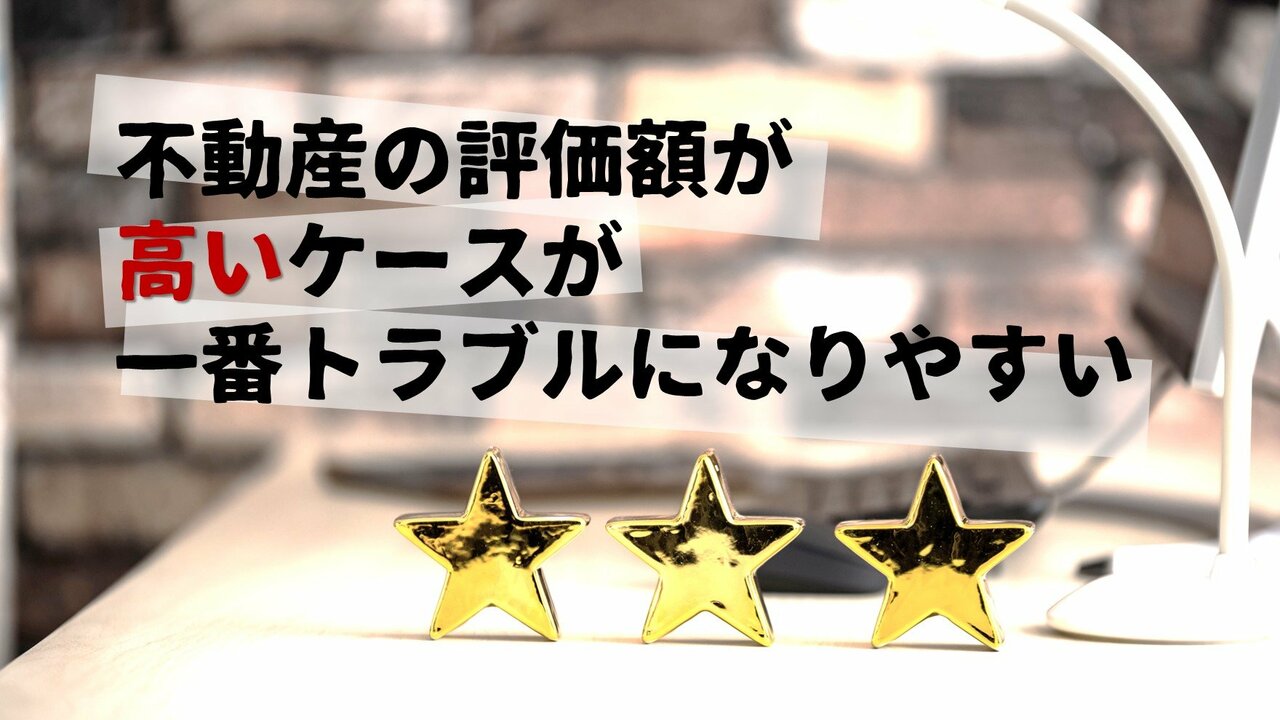

実は、このように今住んでいる家しか相続資産がなく、そしてその不動産の評価額が高いケースが一番トラブルになりやすいのです。それでもまだ被相続人であるお父さんが亡くなられた時は、居住不動産の土地の評価は80%減免してもらえるので、たとえ土地の評価額が2億円だったとしても、相続税の対象にはならず、大きな問題にはなりません。

問題になるのは、お父さんの資産を相続したお母さんが亡くなった時に生じる二次相続の時です。もしお母さんが一人で住んでいて亡くなったりしたら、土地の評価額は減免されないので、しっかりと相続税がかかってしまいます。もし、相続税を払うための現金が用意できない場合は、土地を売るしか方法が無くなってしまいます。土地を売れば、相続税だけではなく、土地を売って生まれた売却益に対してまた税金がかかってくるのです。

この事態を避けるためには、二次相続が生じる前にしっかりとした節税対策が必要になります。

【コラム】あなたはどっち? 相続税の節税対策が必要な人、不要な人?

2015年の税制改正で、それまで6000万円だった相続税の課税最低限が、3600万円に引き下げられました。この改正により、相続税の課税対象者は改正前の1.5倍に増えたと言われています。3600万円というお金は多くの人にとって大金ですので、この金額を聞いた段階で「うちには関係ない」と思われた方もいらっしゃることでしょう。

しかし、例えば東京を中心とした大都市部で、一戸建てやマンションなどの「家」を持っている場合、その資産だけで3600万円を超えてしまうケースは少なくありません。こういう話をすると、早速、「うわぁ~、それは大変だ! うちも相続税の節税対策をしなくては……」と過敏に反応される方も、心配性の方の中にいるかもしれません。

しかし、拙速な行動は避けるべきです。2015年の税制改正の際には、先ほど説明した課税最低限の3600万円への引き下げに加え、最高税率55%へ引き上げられ、多くのメディアで大々的に報じられました。そのため、「自分が死んだら、自分の残した財産の55%が、税金で取られてしまう」かのような誤解を抱いてしまった人もいたようです。もちろんこれは誤解で、55%の税率が適用されるのは、基礎控除後の課税資産が6億円を超える富裕層だけです。

一方、基礎控除後の課税資産が1000万円以下の場合、税率は10%です。相続人が誰なのか、またその人数が何人なのかによっても、基礎控除の金額は変動するので、絶対だとは言い切れませんが、遺産が3600万円~5000万円くらいであれば、相続税はほとんどかかりませんし、かかったとしても相続財産の2~3%で、金額にすれば数十万円程度です。この程度の税金を節税するために、いろいろなリスクをとって不動産投資を始めるのは割が合わないのは言うまでもありません。