【第1章】先んずれば相続税を制す

相続税の計算法を知っておこう

さて、先ほど被相続人が健在なうちであれば、相続税の節税対策にはいろいろな手があると説明しましたが、それらをご紹介する前に、とりあえず相続税の計算の一番基本的な方法を説明します。

相続税は被相続人が残した財産から、被相続人の借入金や葬儀費用など控除できるものを引き、さらにそこから基礎控除を引いた金額(課税遺産総額)に対してかかってきます。

例えば、ある被相続人の総遺産額が1億1000万円だったとします。この方には、生前残した借金が500万円あり、かつ葬儀費用に500万円かかったとします。

借入金などのマイナスの遺産や葬儀費用などは、総遺産から控除できますので、これらを除いた1億円がこの方の正味遺産額となります。

この正味遺産額から、基礎控除を引いた金額が課税遺産総額です。

基礎控除は2015年から、

3000万円+600万円×法定相続人の数になりました。

先ほどの例の方に法定相続人が2人いるとすると、

3000万円+600万円×2人=4200万円が基礎控除となります。

この方の正味遺産額は1億円でしたので、ここから基礎控除の4200万円を引いた、5800万円が課税遺産総額です。

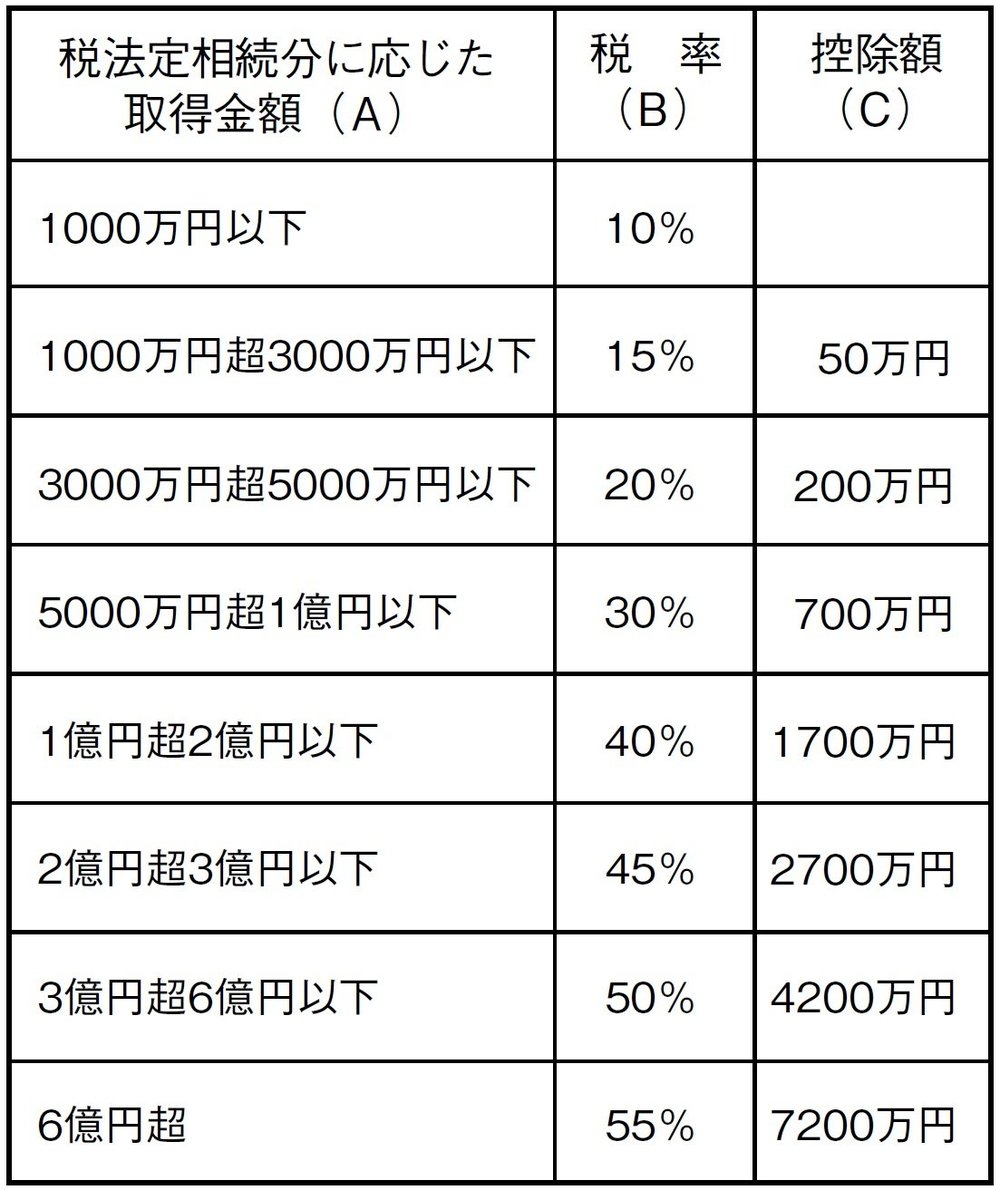

あとは実際に遺産を引き継ぐ方と被相続人との関係や、それぞれの相続人が引き継ぐ遺産額によって、相続人が支払うべき相続税の金額が決まってきます。

この辺の計算方法はいろいろとややこしいので、実際の計算の際には税理士さんに相談していただきたいと思いますが、基礎控除の後の課税価格が多ければ多いほど、税率が高くなることは覚えておいてください。

ご理解の早い人は、すでに気がつかれていると思いますが、要は遺産がたくさんあって課税遺産総額が多ければ多いほど、より多くの相続税を支払わなくてはいけないのが相続税の基本的な仕組みです。

納税というのは、日本国憲法にも明記された日本国民の三大義務の一つなので、多くの資産を受け継いだ人が、より多くの税金を納めるのはある意味当然だと言えます。

しかし、相続税に限らず、すべての税金において、「できることなら払いたくない」、もしくは「できるだけ少なくしたい」と考えてしまう心情も理解できます。

そのため、多くの資産を持っている人ほど、さまざまな方法を講じて、できるだけ相続税を安くするための準備を進めていますし、実際、相続税を安くするための方法はいろいろと存在します。

しかし、先ほども説明した通り、これらの相続税の節税策は、被相続人が健在なうちから始めておかなくては機能しませんので、その点は改めて留意しておいてください。