もっとも厳しいのは、働いていない単身女性ですが、毎月の取り崩し額が二万一四〇〇円なので、年間約二五万七千円。これが三〇年続くと七七〇万円となります。

「老後二千万円」どころか、「老後は八〇〇万円」くらいあればいいということになります。

さらに言えば、働いて収入を得ている世帯を見れば、夫婦世帯で毎月一万七六〇〇円、単身男性では三万五七〇〇円の黒字となっていますから、月数万円くらい働いて稼げば貯蓄を取り崩さずに暮らしていけるのです。

「老後二千万円」とは余りに大きな違いがあるので、どちらを信じたらいいのか……と思われるかもしれませんが、収入の把握の仕方にほころびがある(年金収入の記入漏れが二割も含まれている)という点で、私には「老後に二千万円が必要」はかなり眉唾のように感じられます。

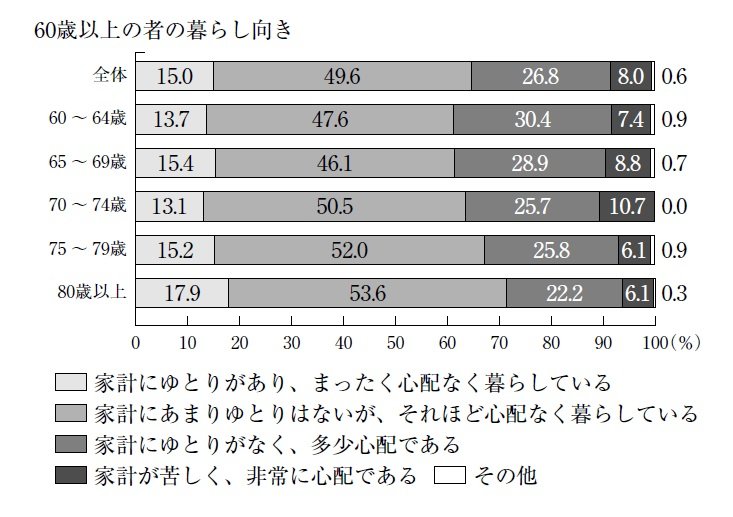

「二〇一八年度版「高齢社会白書」に、高齢者の「経済的な暮らし向き」に関するデータが掲載されています(図)。

(図)

それによると、「家計にゆとりがあり、まったく心配なく暮している」が一五・〇%、「家計にあまりゆとりはないが、それほど心配なく暮らしている」は四九・六%で、合計は六四・六%となります。「多少心配である」と答えた二六・八%も合わせれば九割を超えます。

高齢者が、平均的に毎月五万円以上の貯蓄の取り崩しがあるとしたら、このような家計のゆとりを感じるでしょうか。

こう考えれば、やはり「老後八〇〇万円」のほうが的を射ているのではないかと私は思います。