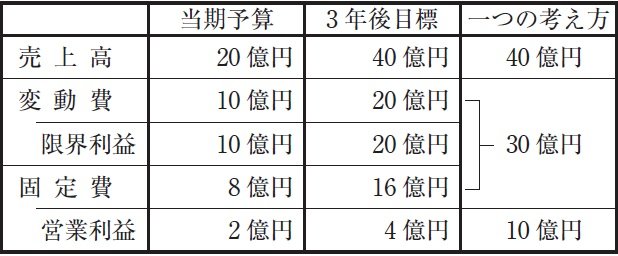

〈清田〉今期の予算は『売上高20億円』『変動費10億円』したがって『限界利益10億円』となり、ここから『固定費8億円』を差し引くと『営業利益2億円』となります。先ほど長田君が言ったことをこの横に書いてみると『売上高40億円』単純に今期ベースで比例させると、『変動費20億円』『限界利益20億円』『固定費16億円』。

したがって『営業利益は4億円』となります。つまり〝変動費〟と〝固定費〟の考え方をどう見るかがこれからの一つのキッカケになりそうですね。

例えば、ここの『変動費20億円』と『固定費16億円』の合計金額36億円を30億円内に抑えられたらどうなりますか。

【売上40億円 - (変動費+固定費=30億円)=営業利益10億円】

となって目標値が何となく見えてきませんか。つまり広い意味のコストダウンが求められることになります。

36億円を30億円にするにはどれくらいのコストダウン率になるのかな。長田君ちょっと計算してみてくれ。(図-1)

長田は電卓を取り出し計算を始めた。

〈長田〉約16.7%のコストダウンン率になります。

清田は続けた。

〈清田〉ものは見方で、売上高の目標をどこに設定するかは今後の議論になるが〝原価〟〝利益〟の仕組みを見直してみると意外にヒントがあり先が見えてくると思います。

皆、清田の発想に頷きながらもまだ目標達成の可否については半信半疑で、どちらかというと疑いの方が強かった。

本日の早朝ミーティングはここまでとし、このプロジェクトの主査が経営企画室長の木島。メンバーは清田総務部長、山田製造部長、中田営業部長、佐藤設計課長、井上品質保証課長、事務局長として経営企画室長田課長の7名とすることで散会した。

台風15号は本日の早朝ミーティングをあらわしているかのように、夕刻には関東地方に最接近する模様で、ますます雨風が強まってきた。