自分の分譲マンションだけはこのような事態になることを避けたい

自分の子どもや孫が、引き続き、この分譲マンションに住めば良い、というイメージを持っておられる区分所有者にとっては、このマンション終焉期の設定や終焉処理まで見通しされていることで、納得して、次世代に引き継ぐことや終焉期を迎えることができ、また、終焉期を迎えるまでのモヤモヤとした、心配や不安を払拭して、安心して生活できることになると思われます。

見通しをつけることは、早ければ早いほど計画の立案は行いやすいのです。理想は、新築当初から解体準備積立金の仕組みがあることです。築80年間で1住戸当たり300万円の解体準備積立金を目標に積立てられれば、最終局面での区分所有者の負担感は軽減できます。

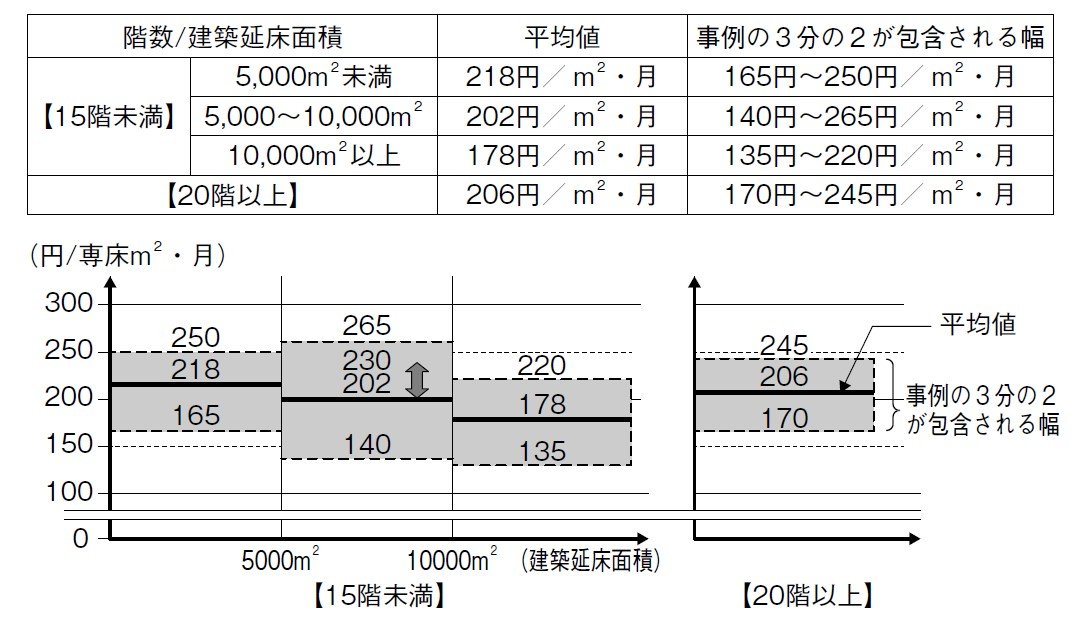

この解体準備積立金という新たな負担分は、長期修繕積立金の内容を吟味し、ムリ・ムラ・ムダをなくす工夫をして、国土交通省「マンションの修繕積立金に関するガイドライン」の修繕積立金の額の目安、例えば15階未満の延床面積が5000~10000平方メートルのマンションなら、修繕積立金を202~230円/平方メートル・月前後(ガイドラインでは、平均値は202円となっています)で計画することができれば、解体費用や、その途中での災害被害の復旧にも使うことができる「しくみ」をつくることが可能と考えています。

このような「しくみ」が組み立てられれば、将来にわたって、終焉処理時点でも対処できることになり、将来に対する安心感も得られることになります。

[図表]修繕積立金の額の目安

出典:「平成23年 4月国土交通省 マンションの修繕積立金に関するガイドライン」