BS−6「人の固定負債(メンタルケア社員・長期)」の出し方

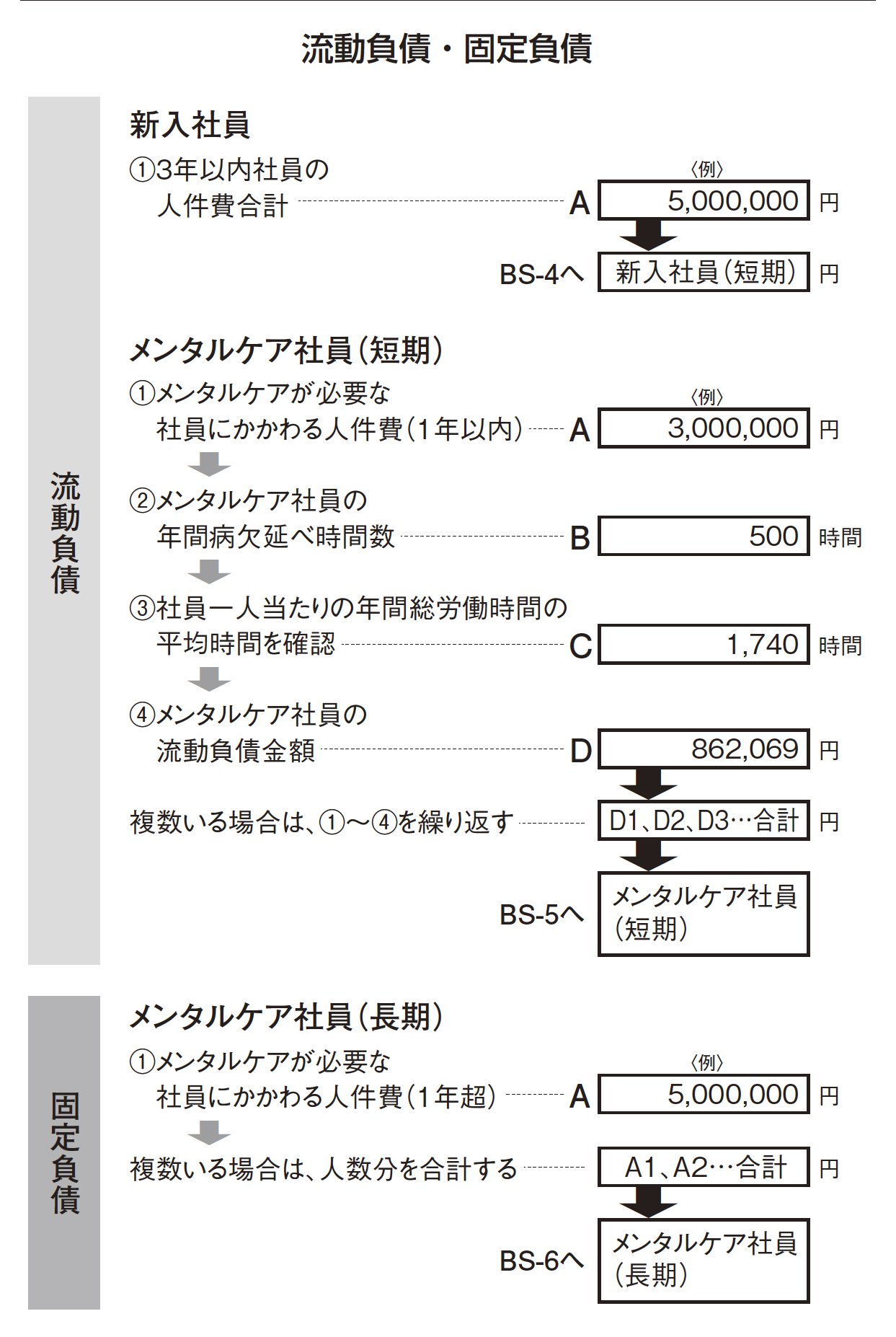

BS−5「人の流動負債(メンタルケア社員・短期)」は1年以内を基準に考えましたが、ケアの期間が1年を超える場合は企業としては固定負債として認識しておく必要があります。1年超にわたるケアが必要な社員が存在する場合、社会的背景のみならず社内に要因があると考え真摯に取り組む必要があります。

医療が疾病医療から予防医療に変わりつつあるように、メンタルに関しても積極的に予防する時代になったと認識することが大切です。ここでは1年超にわたるメンタルケア社員の人件費500万円をBS−6「人の固定負債(メンタルケア社員・長期)」に転記します。

以上、BS−1「人の資産(非減価償却資産)」、BS−2「人の資産(育成機会損失引当金)」、BS−3「人の資産(減価償却資産)」、BS−4「人の流動負債(新入社員)」、BS−5「人の流動負債(メンタルケア社員・短期)」、BS−6「人の固定負債(メンタルケア社員・長期)」と、人にかかわる全ての資産・負債を把握することができました。

これで人を資産としてみなすための準備が全て整ったことになります。次回以降では未来力をはかってみましょう。

[図2]流動負債・固定負債

※本記事は、2020年1月刊行の書籍『確実に利益を上げる会社は人を資産とみなす』(幻冬舎メディアコンサルティング)より一部を抜粋し、再編集したものです。