第4章 人の資産を“見える化”する

人の資産の計算方法

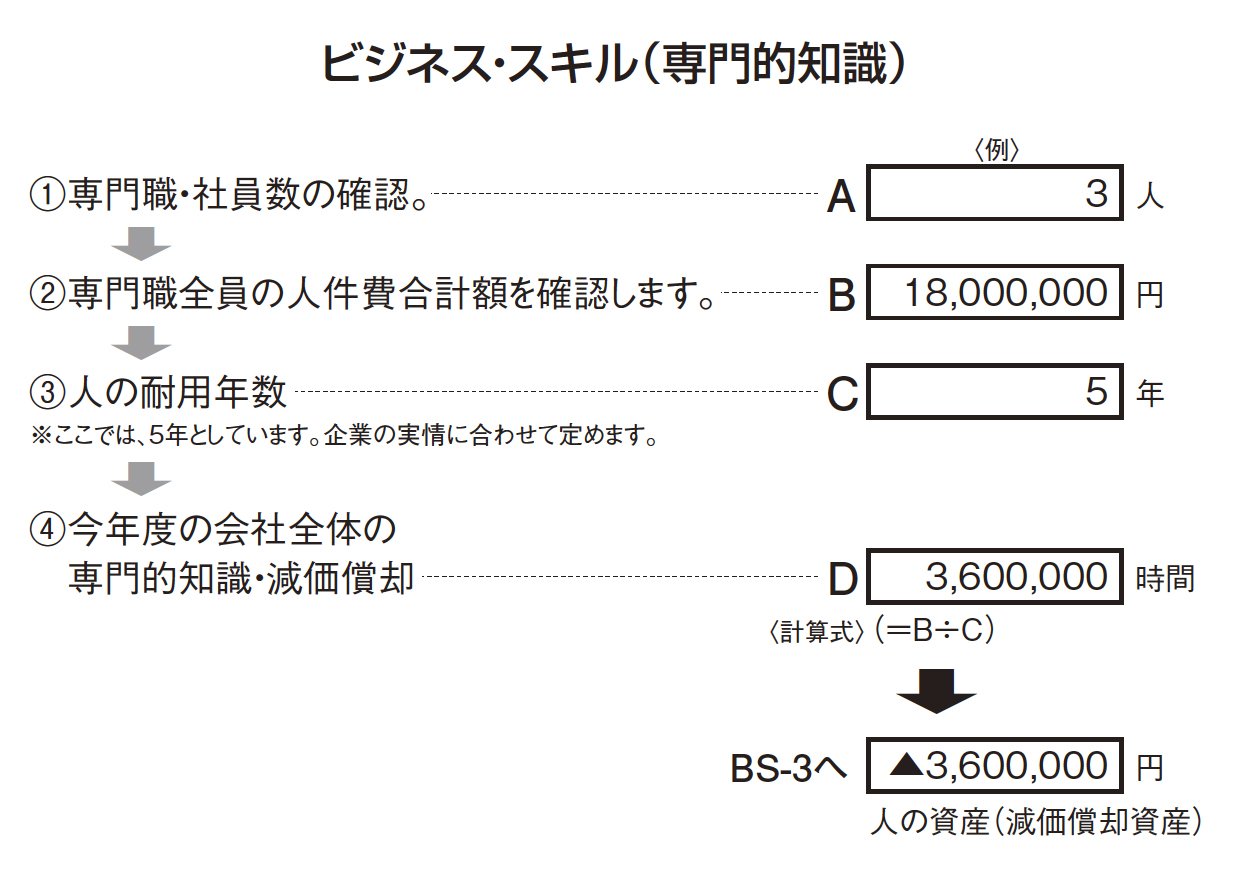

BS−3「人の資産(減価償却資産)」の出し方

社員が身につけている専門知識で得られた結果が、税理士から渡される決算書に記載されます。

本格的な情報社会に突入し、その進化のスピードに知識が追いつかなくなっています。そのため専門的知識のメンテナンスは欠かすことができません。下の表では専門スタッフの耐用年数を5年と定め、年間の減価分を算出しています。

専門スタッフ3人の人件費合計1800万円のうち20%にあたる360万円がマイナスとなります。このマイナス金額をBS−3に転記して「人の資産(減価償却資産)」の完成です。

BS−4「人の流動負債(新入社員)」の出し方

「新入社員は負債としてスタート」の項で述べましたように、初年度から過大な期待をかけずに、社会人基礎力をしっかり身につけさせることを目的に育てることが大切です。3年以内の社員を「新入社員」とみなし、合計額である500万円をBS−4「新入社員(短期)」として転記します。入社何年までを新入社員と定義するかは業種、職種などの違いを考慮し定めればよいでしょう。大事なのは焦らずじっくり育てることです。今の日本人に欠けているものが社会人基礎力であると忘れないことです。

BS−5「人の流動負債(メンタルケア社員・短期)」の出し方

既述しましたように、うつ病に悩む人の数が増えています。大企業から中小企業に至るまで、ストレスからくる精神疾患に悩む社員を抱える企業は相当数に上ります。企業独自に対策を講じなければ、ますます生産性が低下します。

まずメンタルケアが必要な社員の人件費を割り出します。次に当該社員の年間の欠勤延べ時間を把握します。この欠勤延べ時間と年間総労働時間の比率に人件費を乗じることで、メンタルケアが必要な社員の人件費相当額が算出されます。

ここでは、86万2069円となります。もしメンタルケアが必要な社員が複数に上るときは、それらの合計額を出します。その金額をBS−5「人の流動負債(メンタルケア社員・短期)」として転記します。