時間を資産に置き換える

3 価値が金額換算できること(第7回参照)

ここまで未来をつくる決算書作成のためには、勘定項目に資産としての人を記載し、計測の客観的基準として時間をものさしにするところまで話を進めてきました。

では、次に人の決算書に求められる条件を考えてみましょう。時間は決算書に反映することができませんので、金額に換算し考えていきたいと思います。

年収500万円の社員の年間総労働時間が1740時間とすると、時間単価は2873円です。すでに述べましたように、この企業が収支トントンを目指すのであれば時間単価は2873円の倍でなければなりません。5746円の売上総利益を生み出す必要があります。

しかし、ここに未来力は生まれません。時間単価5746円では本人の給料と会社の経費で消えてしまいます。そこで給料の3倍を目指し、さらに2873円の価値を加えた8619円の価値を生み出さなければなりません。

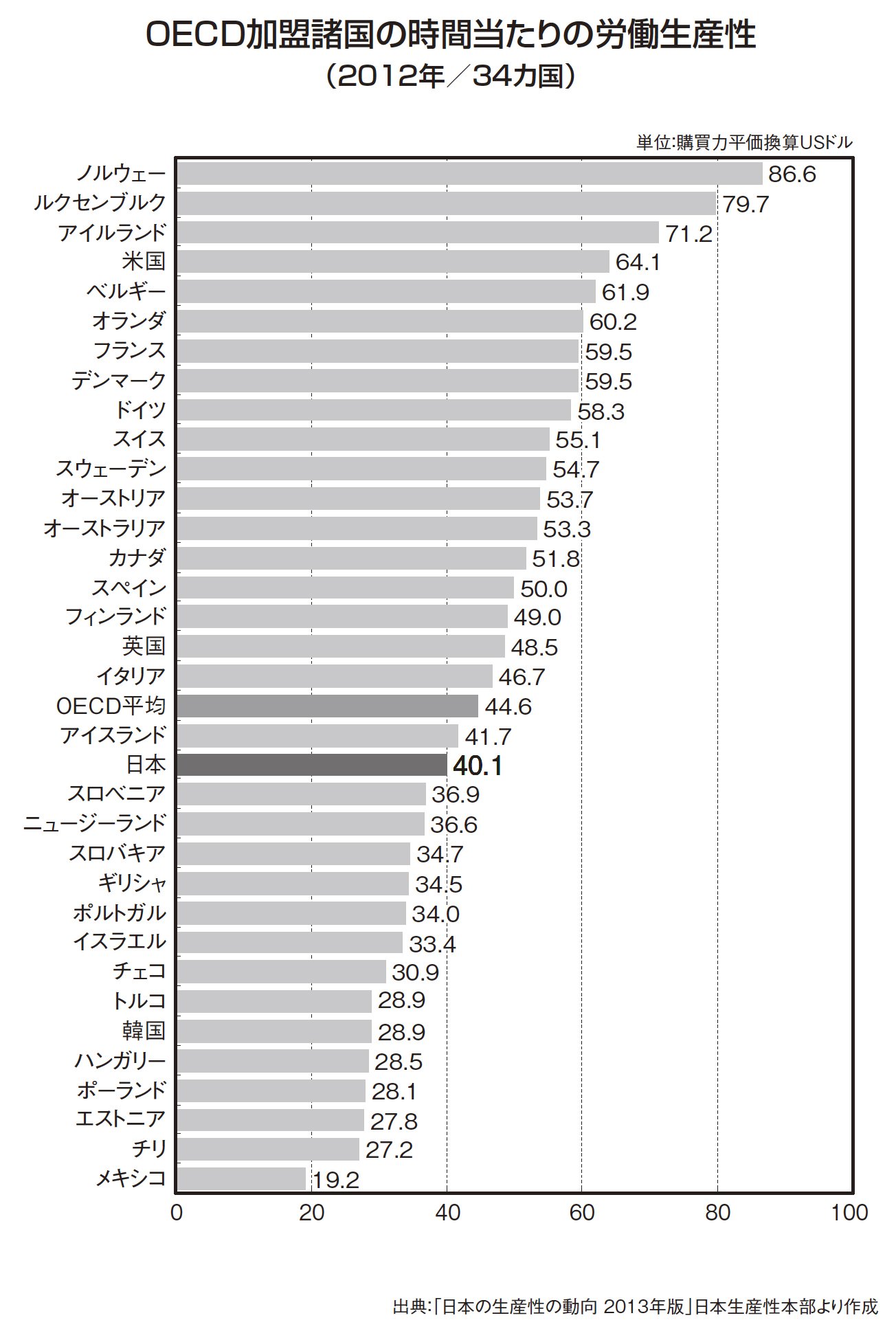

先に、日本の労働生産性はOECD加盟諸国の中で平均以下と述べましたが、人を資産として育て上げれば労働生産性を引き上げることも可能なのです。

「OECD加盟諸国の時間当たり労働生産性」のグラフを見てみましょう。

2012年の調査によると世界1位はノルウェーとなっています。ノルウェーの国土面積は日本とほぼ同じですが、人口は500万あまりで日本の25分の1です。石油・天然ガスのGDPに対する割合が23%(2012年)と高く、特殊な産業構造です。

第2位にはルクセンブルクが続きます。ルクセンブルクは神奈川県とほぼ同じ面積の国土を持ち、人口が55万人に満たない小国です。しかも、GDPに対して金融保険業の占める割合が5%前後である日本に対して、ルクセンブルクは26%(2010年)にも達し金融保険セクターに従事する人が5人に1人という割合を占めています。

国の規模と産業構造が日本とまったく異なりますので、労働生産性の向上を目的として比較するには両国は適切ではありません。