第1章 日本人の精神を検証する

決算書の盲点とは

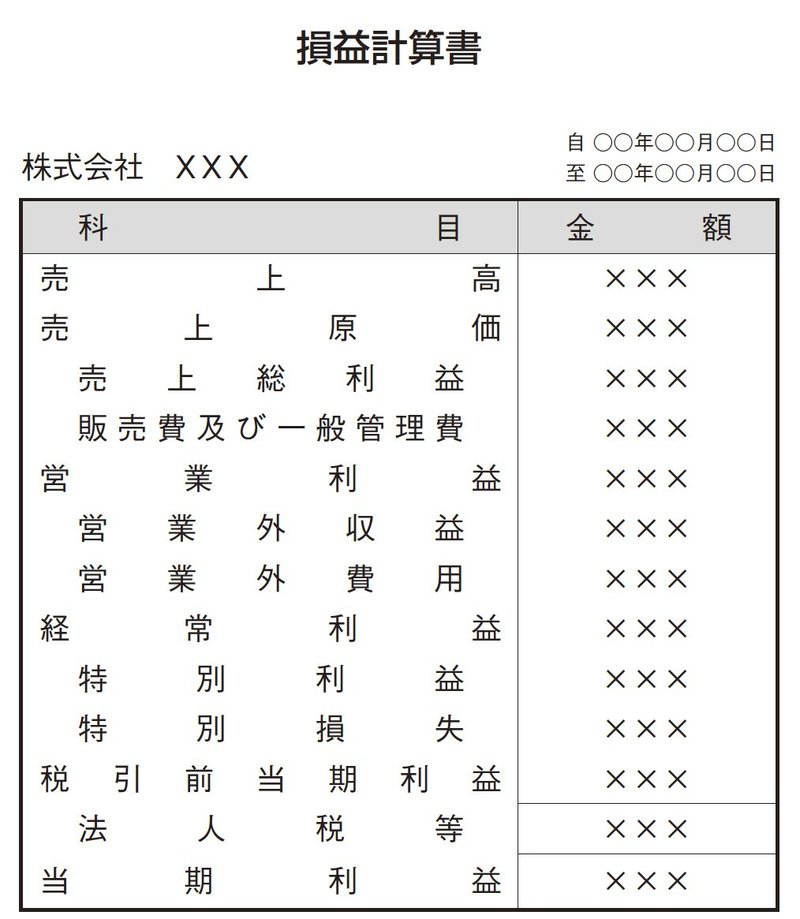

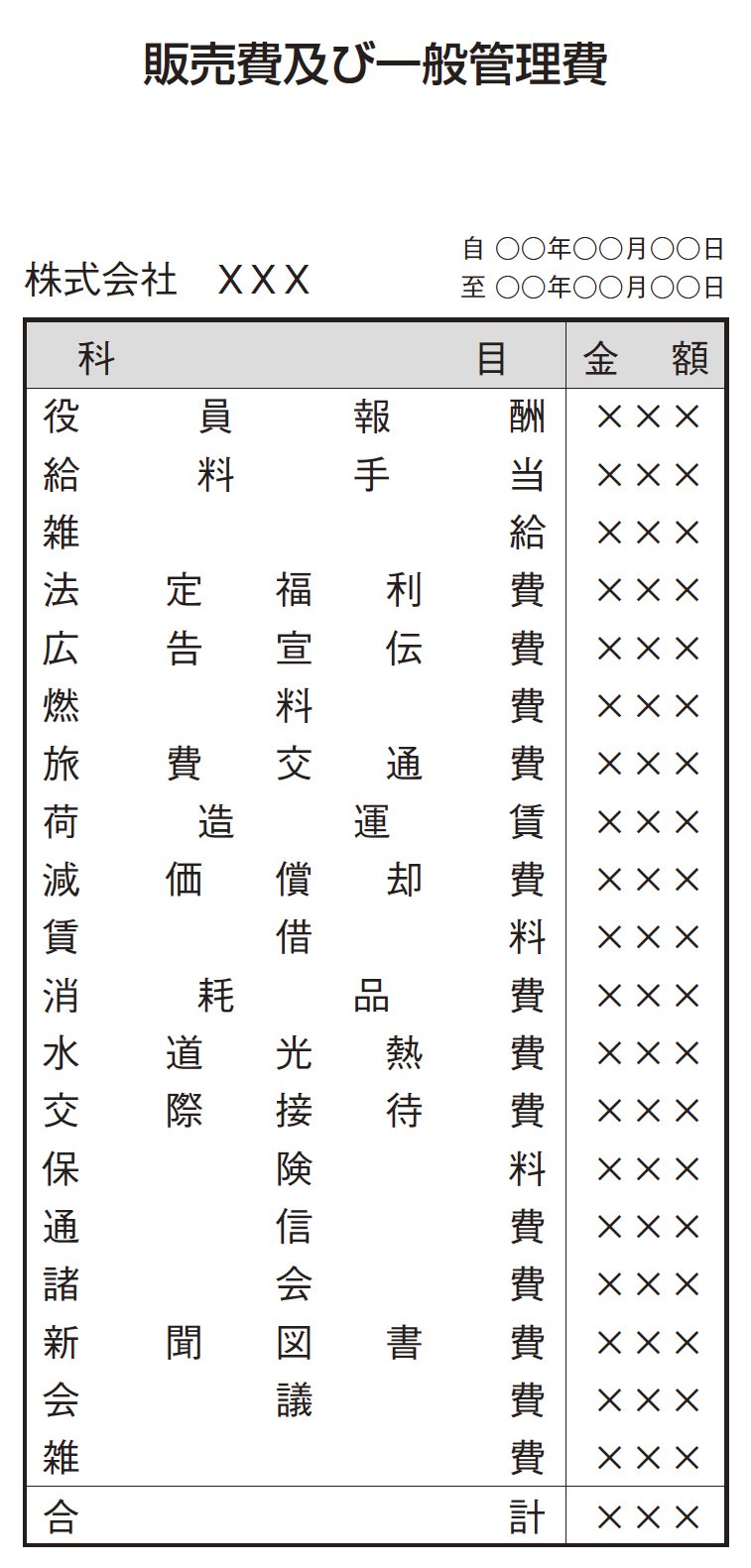

次に損益計算書について見てみましょう。表1は一般的な損益計算書です。損益計算書は当期利益を算出するために収益と費用を順 序よく並べたものです。この損益計算書にも人の存在は見当たりません。この損益計算書の中の販売費及び一般管理費という項目の明細を表現したものが表2です。

この販売費及び一般管理費の明細には人の活動に関する科目があります。それが役員報酬、給料手当、雑給、法定福利費、旅費交通費、交際接待費、保険料、諸会費、新聞図書費、会議費などです。これらは企業が収益を生み出すための活動に関する科目です。資産としての人が活動に要した金額です。人的資産にかかわるものですが、全て経費として扱われています。

ここに決算書における人の扱いが象徴的に現れています。「企業は人なり」といいながら、人の活動は経費として処理され、それ以上のものではないのです。

つまり人は資産であるという認識は存在しません。決算書に人の存在がないわけですから、人を大切に扱おうとしてもできないのです。

具体的なデータとしての記載がなければ、人の価値は抽象的にならざるを得ません。これは決算書が利害関係者への情報提供という役割を担っていることに大きく関係しています。つまり対外的な報告書であるため、企業内での未来づくりの資料として運用するには少々無理があるようです。

企業が人を資産としてみなし、その価値を高め、さらに企業収益をアップさせるような決算書をつくることは企業の発展のみならず、仕事に一生を捧げる多くの人々を幸せに導くのではないでしょうか。

人を財産として大切に扱い、価値を高めようとするならば、それにふさわしい記載形式をつくらなければなりません。現在の決算書における人に関する記載は、販売費及び一般管理費の明細に人件費として顔を覗かせる程度なのです。

その年の企業活動の経費として、すなわち収益を生むための犠牲として登場するだけです。収益を生み出したのは経費ではなく人です。概念ではなく実体を伴った存在なのです。

しかし、この人間が資産として認識されないのが現在の決算書なのです。人間が1年間精一杯活動して収益を生み出しても、その結果は経費としてのみ決算書に計上され、人間はまるで抜け殻のような存在として扱われています。