第1章 日本人の精神を検証する

決算書を見直す

企業規模の大小にかかわらず、創造的な未来をつくる力が必要な時代になってきました。そのためには人材力を中心に位置づけることが必要です。

現代社会において企業の経営資源は、人、モノ、カネ、時間、情報の5つといわれています。しかし、時間と情報には企業の未来をつくる力はありません。時間と情報は人を通して解釈され、応用を経てはじめて価値を生み出します。

そうした意味で本当に必要なのは人、モノ、カネの三要素なのです。その中でも創造する力はモノ、カネには存在せず、やはり人が中核を担わなければなりません。

このように考えますと、今日の企業経営において最も重要な資源は人であることがわかります。しかし、今の企業社会で奇妙なことに気づきます。企業の経営成績や財務状況をはかる決算書で人の価値がまったく触れられていないのです。

私たちの社会は人で成り立ち、企業も人の上に成り立っているにもかかわらず、その企業の根幹を知るための決算書に“人”の価値をはかる項目が存在しないのです。この事実はある意味、大きな驚きです。

今後日本はますます人口が減少し、それに伴い労働力も縮小していくことでしょう。労働力の明日を見据え、その潜在性について深く考え直さなければならない時期にきています。

ところが考え直すべき資産としての人について決算書に表記されていない。その盲点を見直し、決算書に現れていない人材力、日本人力を思い出すことが必要なのではないでしょうか。そうすることで、力強い経済を取り戻すことができるはずであると私は考えます。

では、実際に人の価値が決算書ではどのように扱われているのかを見てみましょう。

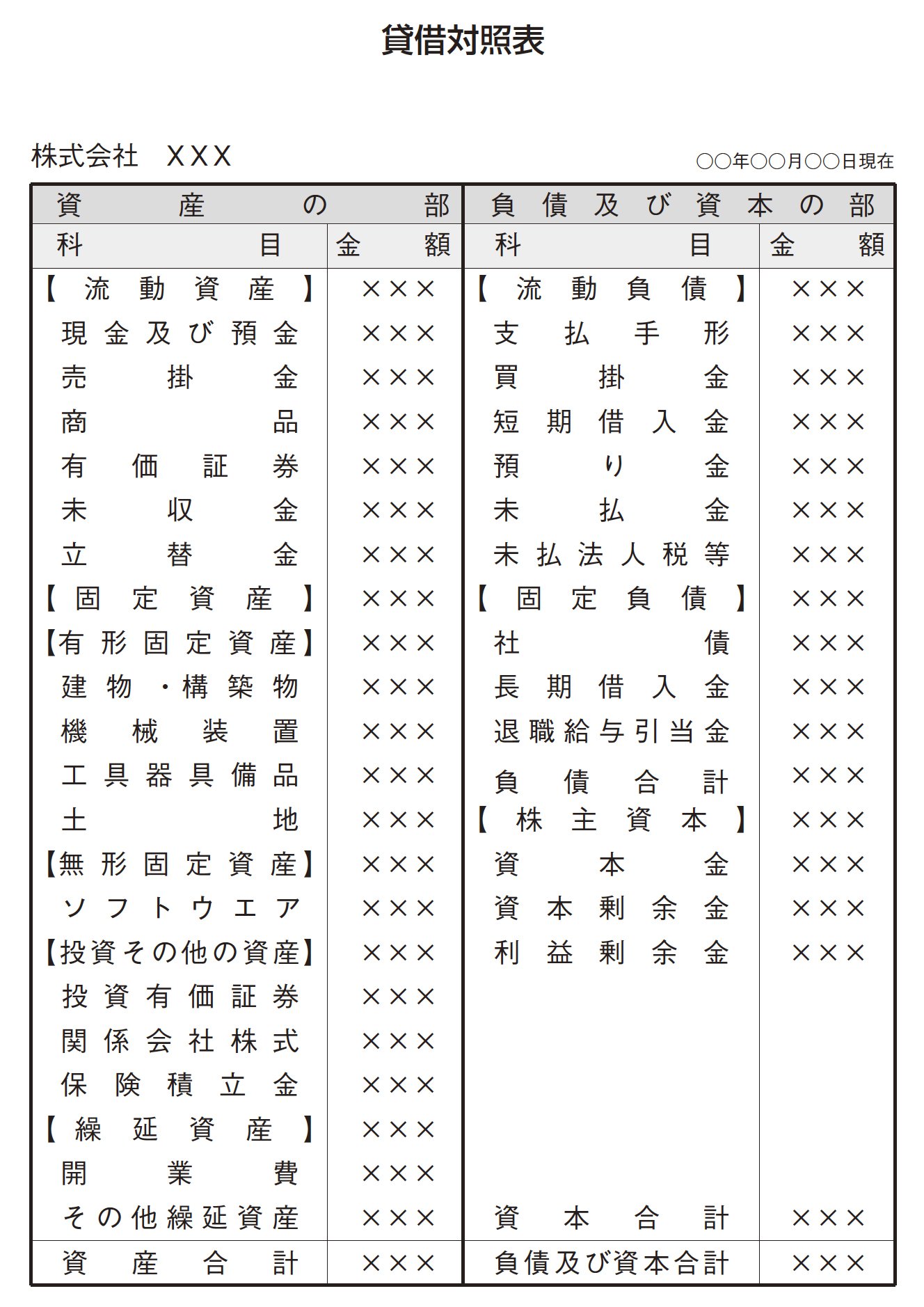

図1に企業の一般的な貸借対照表があります。

まず資産の部に流動資産があります。現金及び預金、売掛金、商品、有価証券、未収金、立替金という項目がならびます。ところが人を資産としてみなした表記はまったく見当たりません。

次に固定資産について見てみましょう。ここに有形固定資産があり、建物・構築物、機械装置、工具器具備品、土地という項目がならびます。これらはものづくりの原動力となる資産です。しかしここにも人に関する記載はありません。

続いて無形固定資産を見てみます。ここではソフトウエア、投資有価証券、関係会社株式、 保険積立金、開業費、その他繰延資産について記載されています。物理的実体のない資産です。無形固定資産には、法律上の権利である特許権や借地権、法律上の権利を伴わない営業権、ソフトウエア・電話加入権、創立費、開業費、研究費、開発費などがあります。