【第2章】相続税の節税対策の王道、不動産投資

ただ単に不動産投資をするだけでは十分ではない

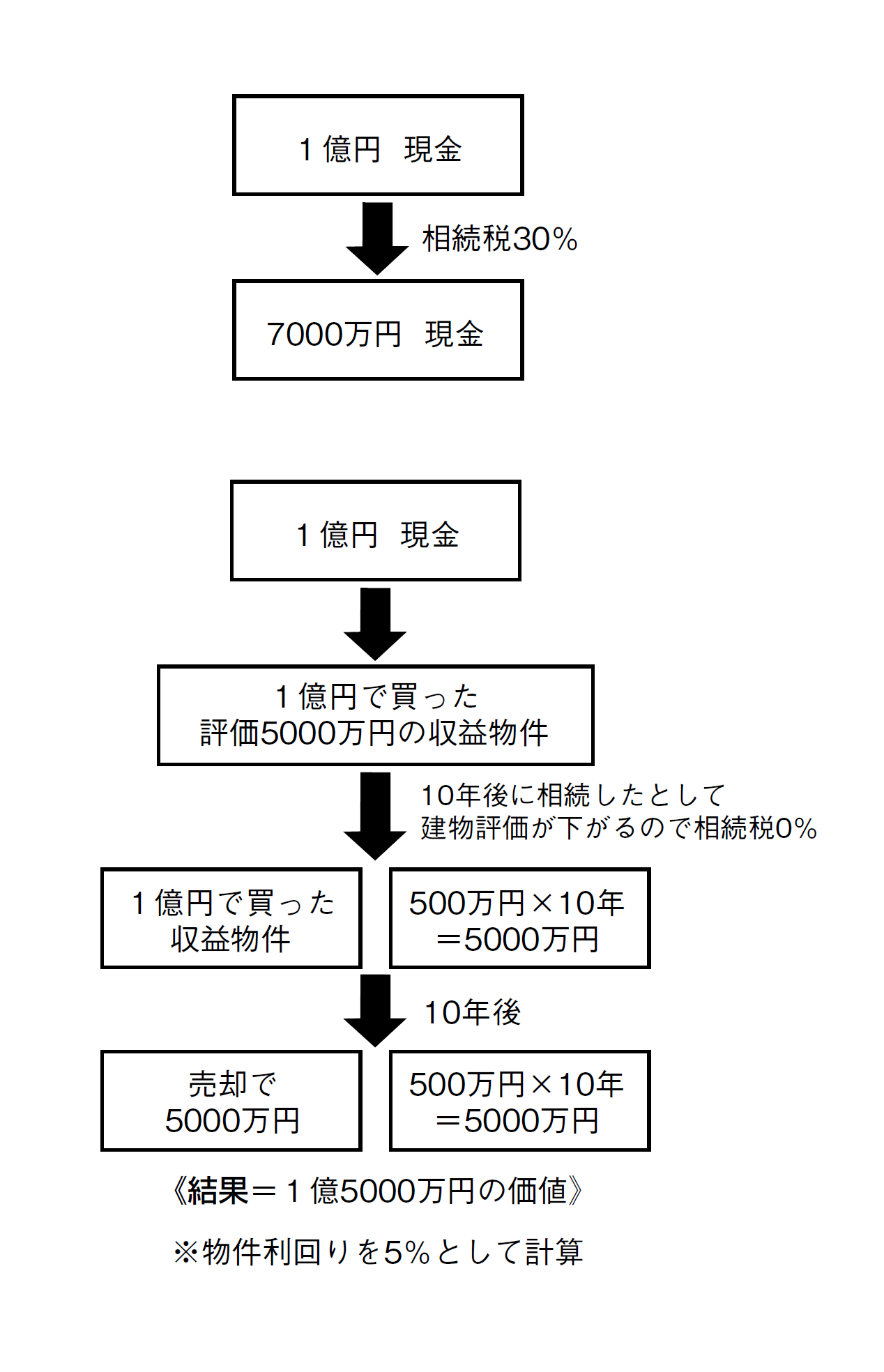

節税を目的とした不動産投資の第一の目標は、金融資産を不動産に変えて、資産評価を下げ、相続税評価額を下げることです。例えば現金の1億円を節税メリットの高い投資用不動産に変えれば、条件にもよりますが資産評価を大体5000万円に下げることができるので、その分支払わなくてはいけない相続税が少なくなります。

これにより第一の目標を達成することは可能ですが、これで終わってしまうと、ただ単に不動産屋に儲けさせるだけになります。節税をしないと多額の相続税を支払わなければいけなくなるので、不動産に資産を変えておくのは有効な節税の手段ですが、同時にこの不動産資産から長期にわたって、少しずつ投資した分を回収していかないと本来の目的は達成されません。

1億円の現金が不動産の購入によって相続税評価額5000万円になり、相続税の対象から外れたとします。この不動産の利回りが投資金額の1億円に対して年利6%だとします。年間の賃料売り上げ600万円から、固定資産税や管理費を引くと約500万円が残ります。(あくまでも説明のための概算の数字です。実際には、これ以外にも事業税などがかかるので、正確な数字でありません。)

これを10年続けることができれば、当初の目的は達成です。事業的にも成功だと言っていいでしょう。

日本の税制では、1億円を1年でもらうより、毎年1000万円ずつ10年に分けてもらった方が、税金の支払いは安くすみます。ですので、現金を不動産に変えて、利益または回収を長期に分割してもらうことは理にかなっているのです。

もちろん色々とリスクはありますが、このように不動産投資はやり方さえ間違っていなければ、相続税を少なくしたり(場合によってはゼロにしたり)、将来の収入も約束することが可能な素晴らしいスキームなのです。ポイントは収益性の高い不動産に投資をすること。これに尽きます。