相続税額はどうやって計算する?

では、現行の相続税法でどのような場合に相続税が発生するのでしょうか。ここでは相続税の仕組みの概要について説明いたします(詳細な計算方法や具体的な税額については、税務署もしくは税理士にご相談ください)。

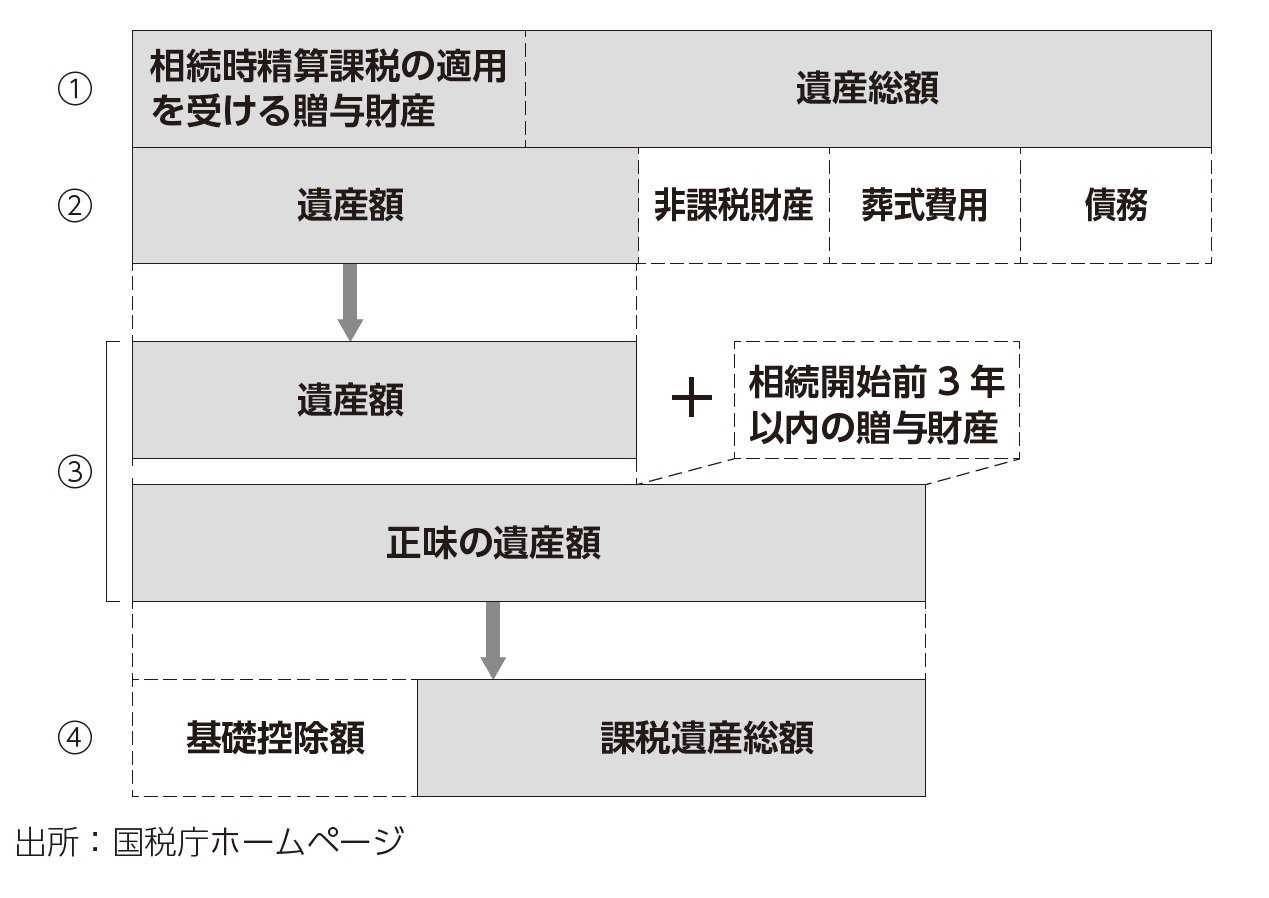

まずは被相続人の遺産総額を計算してみてください。遺産総額とは、被相続人の正の財産、例としては、現金・預金・有価証券・不動産などです。有価証券はお亡くなりになられたときの時価、不動産は建物であれば毎年役所より送付される固定資産税の評価額、土地であれば国税庁より発表される不動産の路線価方式や倍率方式に基づいて計算した評価額がベースになります。

これに死亡退職金、被相続人が保険料を負担していた生命保険契約の死亡保険金や相続時精算課税制度による贈与などがありましたら加算下さい。

この合計額から、被相続人の債務、葬式費用、非課税財産(仏壇、国への寄付、生命保険金や死亡退職金の一定額)などを控除します。

そして、上記で計算した額に被相続人から相続人への相続開始前の三年以内暦年贈与がありましたら加算します。

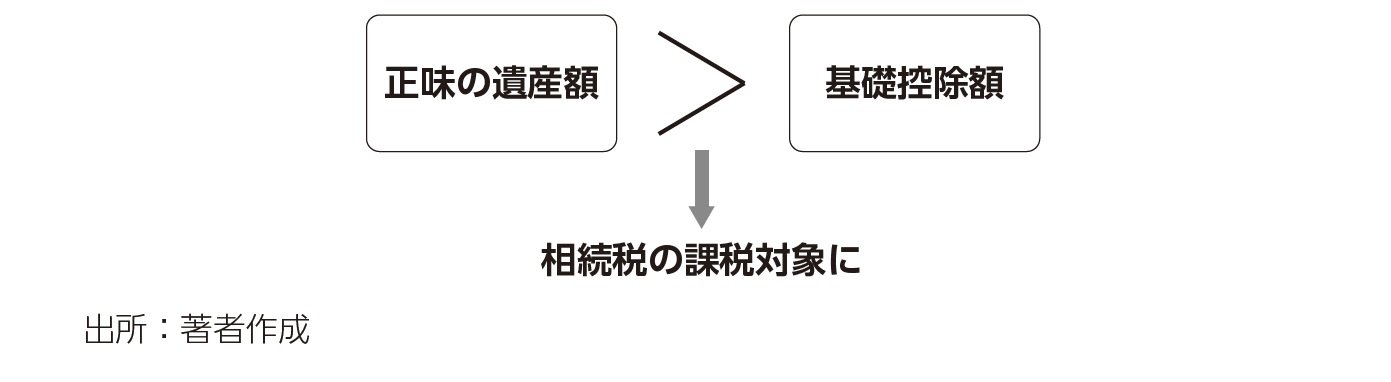

これが正味の遺産額になります。この正味の遺産額と先ほど述べた基礎控除額を比較ください。

基礎控除額は現行の相続税法では、三〇〇〇万円+六〇〇万円×相続人数により計算します。例えば、相続人が配偶者と子一人の場合→三〇〇〇万円+六〇〇万円×二人=四二〇〇万円となります。

正味の遺産額が基礎控除額を下回る場合、納税は発生しません。逆に正味の遺産額が基礎控除額を上回る場合、納税が発生する可能性があります。

実際の正味の遺産額、納税額を計算するには税制の特例の適用や不動産の評価、控除できる葬儀費用など、確認すべき事項が非常に多くあります。

また、相続税の申告をすることで納税がゼロになるケースもあります。相続税の申告については、所轄の税務署か税理士にご相談されることをご検討ください。

それでは納税が発生する場合、どの程度の税額が発生するのでしょうか。相続税率は、現行では税率は一〇%~五五%の累進税率正味の遺産が一億円ですと納税額は七七〇万円にもなります。